不動産の相続なら

たまプラーザ・あざみ野相続登記センター

運営:司法書士法人さとう事務所

横浜市青葉区美しが丘2-1-27 第5正美ビル303

<田園都市線たまプラーザ駅から徒歩2分>

受付時間 | 9:00~18:00 |

|---|

定休日 | 土日祝は要相談 |

|---|

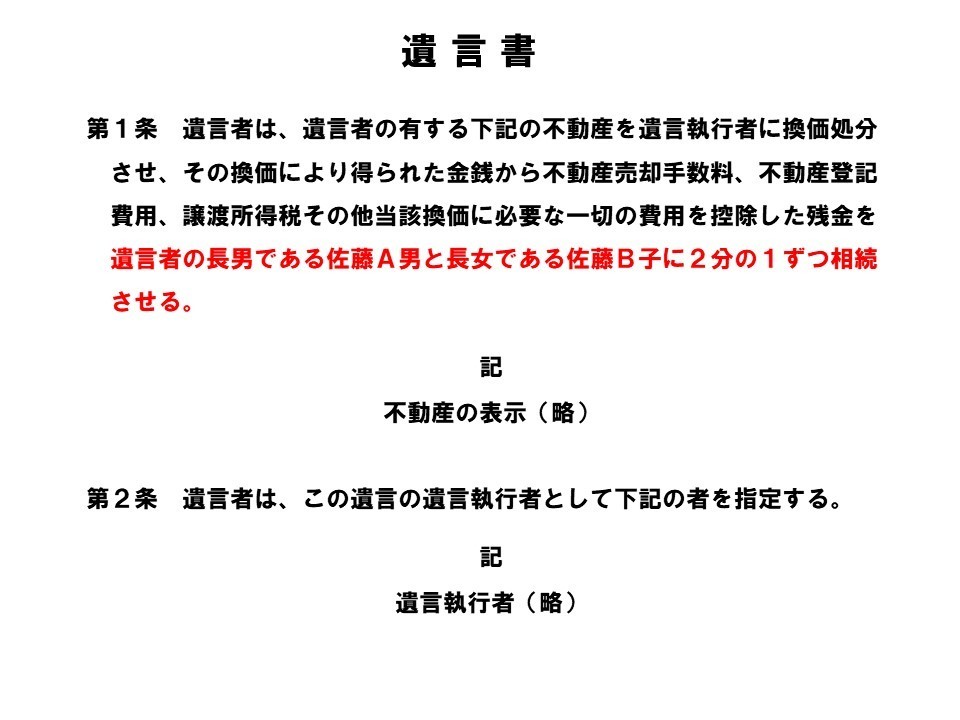

清算型遺贈とは

清算型遺贈とは

遺言書で遺言執行者を指定しておき、その遺言執行者が被相続人の相続財産を売却して、換価代金を相続人または受遺者に遺贈することを清算型遺贈といいます。遺言執行者は、遺言執行者名義で不動産等の売買契約を行うことができ、法定相続人に代わって登記手続を行うことができます。そのため、相続発生後の不動産等の売却、換価代金の分配をスムーズに行うためには、あらかじめ遺言執行者を定めておくことが必須となります。

清算型遺贈が利用されるケース

- 主な相続財産が不動産のみであり、相続人全員に均等に相続させるためには不動産を売却して現金化する必要がある場合

- 相続人全員が遠方に住んでおり、被相続人の住んでいた自宅が空き家になってしまうため、不動産を現金化して相続させたい場合

- 相続人が知的障がいのある子供1人のみであり、相続発生後は現在一緒に住んでいる自宅を売却し、その売却代金を使って、施設に入居させたい場合

譲渡所得税について

譲渡所得税とは、不動産を売却するにあたって、不動産を購入した当時の金額と今回の売却金額を比較し、売却金額の方が高ければ、その得した部分に対して課税される税金です。譲渡所得税は、不動産を売却した翌年に確定申告を行い、納税する必要があります。

清算型遺贈では、法定相続人の関与を要せず、遺言執行者が単独で不動産を売却することになりますが、下記の「登記手続の流れ」の通り、いったん法定相続人名義の登記を経由した上で、買主名義に所有権移転登記を行います。そのため、不動産の売却代金もいったん法定相続人に帰属してから、受遺者に交付されるため、「法定相続人」に対して譲渡所得税が課税されることになります。

譲渡所得税が課税される場合であっても、納税をする前に受遺者に対して不動産の売却代金を交付することになるので、事前に譲渡所得税額を計算しておき、納税分を控除した上で、受遺者に交付する必要があります。

これをしっかりしておかないと、法定相続人は不動産を相続しないにも関わらず、譲渡所得税を負担することになってしまうため、相続トラブルに発展してしまう可能性があります。

登記手続の流れ

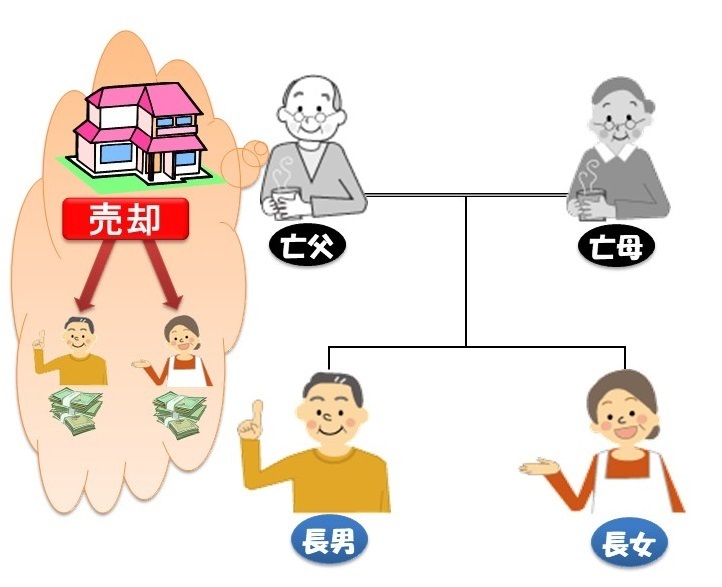

被相続人である父が、上記のような清算型遺贈をする旨の遺言書を作成しており、遺言執行者が相続財産である亡父名義の不動産を売却する場合の登記手続の流れについて説明します。(母は父より先に死亡していたものとします。)

- 1法定相続人である長男と長女への相続登記(持分2分の1ずつ)

- 2遺言執行者と不動産の買主との共同申請による、買主名義とする所有権移転登記

上記の2つの登記はいずれも、法定相続人である長男と長女の関与を要せずして、遺言執行者が登記を行うことができます。

被相続人に相続人がいない場合は、上記1の登記の代わりに、「相続人不存在による相続財産法人名義への所有権登記名義人氏名変更登記」を行う必要があります。本来であれば、相続財産管理人を選任してもらった上で、手続を行う必要がありますが、清算型遺贈で遺言執行者が定められている場合は、相続財産管理人を選任することなく、当該変更登記を行うことができ、そのまま売却手続まで行うことができます。

清算型遺贈の注意点

相続財産である不動産を売却し、その売却代金により債務を弁済する旨のみが記載されており、売却代金から債務を控除した後の残額の分配に関して、なんら記載の無い遺言書は、遺言により不動産を処分すべき行為には該当しないとして無効となった裁判例があります。清算型遺贈を利用するためには、最終的な売却代金の帰属先を決めておく必要があります。